菜单

关闭

发布于:2018-06-07 09:42:04

对于企业员工薪酬这一部分,除了算好数,每月按时、按准确额度发放以外,在财税处理上最重要的两点:账务处理和涉税处理,对于我们财务人员也是至关重要的。

l 账务处理

1、发放工资时,计提个税会计分录处理:

借:应付职工薪酬——应付工资薪金

贷:应交税费—应交个人所得税(应交个人工资薪金所得税)

贷:银行存款

2、实际缴纳个税时会计分录处理:

借:应交税费-应交个人所得税

贷:银行存款

l 涉税处理

工资发放终归绕不开企业个人的钱袋子,但对于财务人员来说,还要保障企业合理的工资薪金在企业所得税前扣除的涉税处理。

如何判断工资薪金的合理?

首先,《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)第一条对企业工资、薪金扣除有关问题进行了明确。“合理工资、薪金”是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资、薪金制度规定实际发放给员工的工资、薪金。

? 企业制定的员工工资、薪金制度较为规范;

? 企业制定了符合行业及地区水平的工资、薪金制度;

? 企业在一定时期所发放的工资、薪金是相对固定的,工资、薪金的调整是有序进行的;

? 企业对实际发放的工资、薪金,已依法履行了代扣代缴个人所得税义务;

? 有关工资、薪金的安排,不以减少或逃避税款为目的。

如何判断是否可在企业所得税前扣除呢?

公司工资表上若有员工未申报个税,那么,是不可以在企业所得税前扣除的。为什么是这样呢?因为这是不合理的工资薪金。《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第34条,企业发生的合理的工资薪金支出,准予扣除。工资薪金,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。根据以上条例规定,企业发生的合理的工资薪金支出准予扣除,那么不合理的工资薪金支出即不可以扣除。

小好提醒: 金三系统上线后,全面实施个人所得税全员全额纳税申报将会越来越深入,如果工资表上会有员工未申报个税,那么企业将面临很大的风险,一旦因为个税问题违法,将会对企业发展产生影响,所以企业在依法履行员工个税代扣代缴义务的基础上,对薪资进行规范财务处理和所得税测算,全面规划,规避风险。

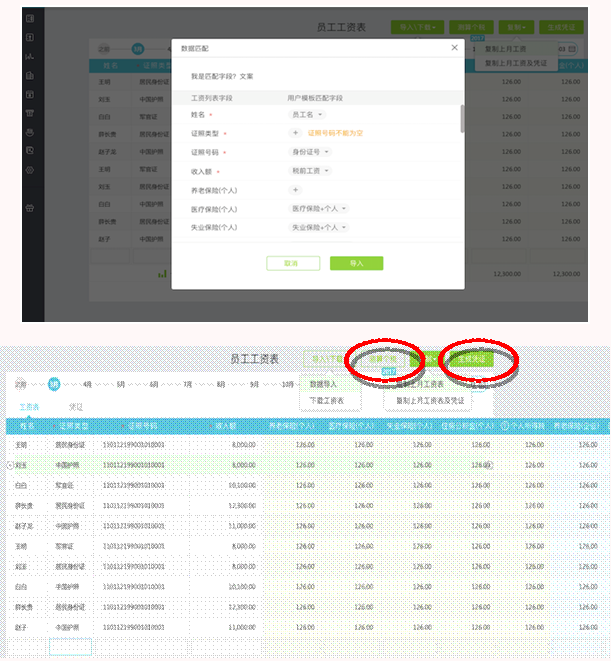

小好支招:应用好会计,依赖人工智能自动匹配、评分,完成导入,无需调整表格,也就是说,无论您用什么样的格式制作的工资表都能智能导入到好会计中,按照个税扣除标准进行智能测算个税、生成凭证。简化工资个税核算流程的同时,智能测算个税额度,合理节税。